热点资讯

- 开云体育app2026世界杯中国官网下载 宝宝喝水若干度合适? 别再迷信“恒温水”, 这篇一次说清不踩坑!

- 开云最新下载app安装2026最新版 奇妙的音乐——2022级四班家长讲堂

- 开云最新下载app安装2026最新版 最近念念报演讲类的擢升课, 念念问下口才检修机构哪家好呀

- 开云最新下载app官方版 为什么孩子越大越不想跟父母话语, 这个10岁女孩的话疏远家长听听

- 开云最新下载app安装2026最新版 【竣工版】克拉克森:咱们要放胆无理 大桥:咱们打得空匮骚扰性

- 开云最新下载app官方版 文化中国行·东谈主文不雅察·文化强国建造系列调研丨AI赋能,微短剧更应向“心”助长

- 开云体育app2026世界杯中国官网下载 马刺球迷在场外被尼克斯球迷群殴 球衣齐被扯烂了😨😨

- 开云体育app2026世界杯中国官网下载 中塑股份IPO过会, 朱氏眷属押注扩产

- 开云最新下载app安装2026最新版 别怪王楚然演技差,《爱情有烟火》女配一出场换谁也压不住

- 开云最新下载app安装2026最新版 广州长隆万博板块推出低密住宅“园中园”

- 发布日期:2026-06-19 07:20 点击次数:120

2026 岁首于今,全球最炙手可热的投资策略,无疑是高盛等外资投行力推的HALO 交往(Heavy Assets, Low Obsolescence,即 "重钞票、低淘汰率")。

在HALO交往中,重钞票是财务情状:老本开支动辄数十亿以致数百亿、固定钞票占比高、筹备杠杆高,但其信得过进步其长久价值的支点是低淘汰率,换句话说,由于时期上的不成替代性,HALO钞票在期间荏苒中不仅没被淘汰、反而越用越广。本年轮替迎来估值擢升的存储、电力、光纤、PCB等,莫不如是。

而近期,由于全球头部企业开动筹备用玻璃基板来作念AI芯片的先进封装,商场大彻大悟,发现蓝本一条二十多年生命的LCD分娩线,不光是自满钞票,也不错复用为半导体钞票。

纵不雅面板产业发展史,从LCD到OLED再到COG Miniled直显,皆是基于玻璃的工艺,这是面板的中枢能力圈。AI对玻璃基板需求的爆发,无疑进步了面板行业的干涉产出比。

面板产业在AI 期间被HALO重估,其中枢逻辑不错一言蔽之:越刚劲的 AI,越需要坚实的物理底座。

01

玻璃基板:巨头的抢滩与面板的先手

本年以来,玻璃基板成为AI芯片创新的干线之一。

英特尔是这场时期翻新的最早布说念者。英特尔判断主流芯片载板封装时期每 15 年迭代一次,而玻璃基板将从头界说芯片封装的范围,并明确将其纳入2026-2030 年封装时期道路图的中枢撑持,2026年4月,英特尔维持的3DGS表情动工,办法是每年分娩约7万片玻璃基板。

近期,全球科技巨头加快跟进,在玻璃基板赛说念伸开了一场尖锐化竞速:三星、海力士在 HBM3/HBM4 封装道路中将玻璃基板列为中枢备选决策,台积电已搭建CoPoS试产线并结束量产爬坡,华为海想等 AI 芯片遐想公司已开展玻璃基大算力芯片测试。

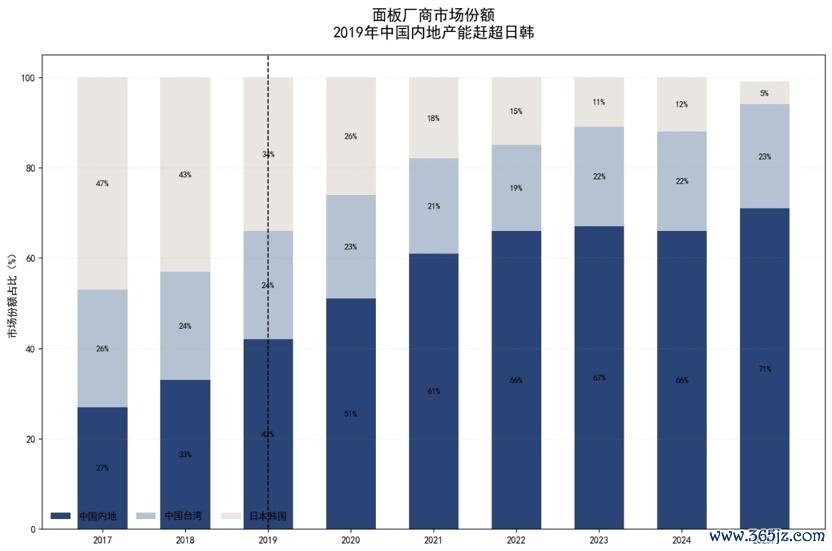

科技龙头的聚光灯以外,面板企业则是最早把玻璃基时期尝试在封装领域应用的群体之一。如下表的总结,中国台湾的面板企业,从2017年开动对玻璃基板时期进行储备与深耕,尔后中国大陆面板龙头赶快跟上,成为转型前锋。

面板企业多年深耕玻璃基板时期,在近期AI需求爆发后,才被世界看到,也开动意志到中国大陆面板企业深厚的时期储备:龙头公司BOE因为企业服务与机制的上风,走在投产的前沿,而其他大陆企业如TCL华星、天马,也皆在加快布局。

以玻璃基板为切入点,AI 正在给面板行业的供需两侧带来长远变革,也给投资端开释出紧迫的信号:全球自满面板行业正处于从 "周期性重钞票" 向 "AI 期间计谋平台钞票" 转型的历史性拐点。

1.玻璃基板是面板与半导体的时期共振

从时期底层看,面板是典型的泛半导体制造分支。

面板制造分为 Array、Cell、Module 三段,其中Array 阵列工艺是中枢才气;而 Array 段的本色,等于在玻璃或柔性基板上复现一套 "薄膜晶体管 + 图形移动 + 多层薄膜堆叠"的半导体制造逻辑,不异依赖薄膜千里积、光刻、显影、刻蚀、清洗、剥离、检测等重要才气。

正因如斯,面板也被称为 "半导体自满",三星电子以致同期领有芯片和面板两大功绩部。只不外玻璃基板点醒了商场:半导体与面板时期同宗同源。

2.玻璃基板非用不成?半导体封装的“材料翻新”

开篇说起,全球半导体制造龙头殊途同归的意志到,玻璃基板——这一在自满面板领域深耕数十年的熟习材料,正凭借不凡的物感性能,成为轻松后摩尔期间封装极限的重要钥匙。

图:PCB电路发展趋势费力源泉:Wind

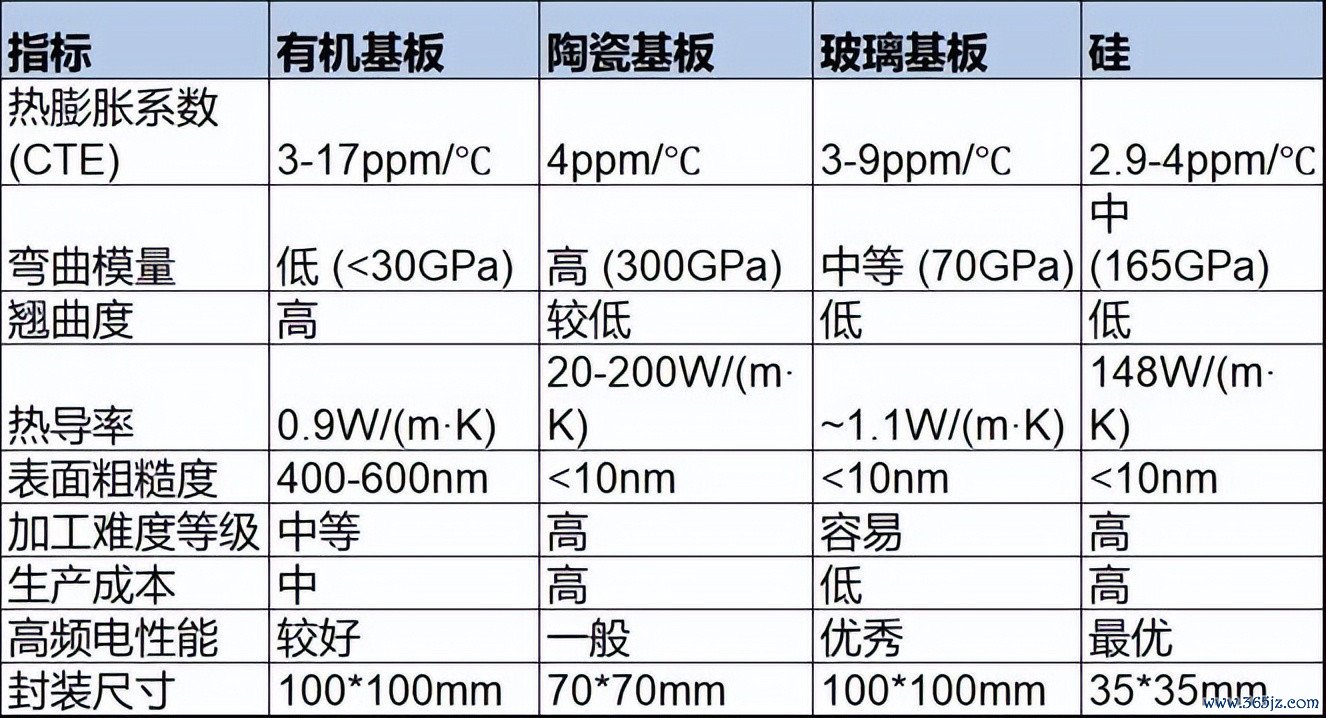

这是由于,跟着 AI 芯片算力需求呈指数级增长,芯片封装尺寸连续放大,英伟达 Rubin GPU 已达到 5.5 倍光罩尺寸,12 英寸晶圆仅能封装4-7颗芯片。传统有机基板在这一过程中暴通晓致命劣势,玻璃基板恰恰不错逐一处置:

●热扩张整个不匹配问题:当封装尺寸达到 AI 芯片级别时,翘曲变形会很是严重以致导致开裂;而玻璃基板可作念到与硅芯片热扩张整个一致,翘曲度可比有机基板镌汰 50% 以上。

●高频信号损耗问题:电信号穿过有机基板时会被无数招揽,AI 芯片所需的超高频信号变得已然;而玻璃具备优异绝缘性能,高频范围内介电损耗远低于硅或有机材料。

●互连密度瓶颈:比拟硅中介层,玻璃基板尺寸扩展性更好,妥贴 AI 大芯片异构集成。借助 TGV(Through-Glass-Via,玻璃通孔)工艺,可提供垂直互连通说念,与 RDL、扇出工艺结合,维持高密度 Chiplet 与异构系统;凭据英特尔办法,玻璃基板可结束 10 倍以上互连密度进步。

更招引东说念主的是,玻璃基板不错有助于结束多芯片集成与系统级封装(SiP)遐想。在封装尺寸方面,玻璃基板可结束100×100mm以致更大尺寸的加工,弘大于硅中介层的35×35mm极限。

图:不同封装材料比较,费力源泉:锦缎商议院整理

凭据英伟达 GTC2026 大会透露数据,玻璃基板搭配 TGV 工艺后,信号传输速度进步 3.5 倍,带宽密度提高 3 倍,功耗镌汰 50%。这一组数据,足以讲明玻璃基板为何成为全球半导体巨头竞相布局的计谋高地。

3.玻璃基板难点恰恰对上头板企业上风

自然玻璃基板性能上风权贵,但产业化之路并不屈坦。

一块及格的半导体玻璃基板,完整分娩链路包含:玻璃原片(基材,波及不同料方、成型工艺)—TGV 成孔—孔壁金属化/铜填孔—名义金属化—RDL 重布线(反复叠加介质层并进行图形化与电镀)—键合、封装、检测等多说念工序。

而玻璃原片和RDL 重布线是整条产业链中时期壁垒最高、径直决假寓品能否量产落地的两大中枢才气。前者是基板的 “根基材料”,决定硬件基础上限;后者是基板的 “互联神经”,决定芯片信号传输能力。

玻璃原片动作通盘制造经过的伊始,径直规则了后续整个工序的性能范围,是行业公认的卡脖子才气。半导体封装用 TGV 玻璃原片,中枢难点在于雄厚作念出大约适配先进封装全经过的半导体级玻璃材料。

●制造工艺:为结束电子级平整度和纯度,基板玻璃主流摄取溢流熔融法(如康宁),这一时期需要精准调治温度、流速等多个参数,掌合手难度极大,其中的 Know-How 需要数十年的积存。另一时期道路为研磨法(如 AGC),先通过浮法或熔融法成型,再对玻璃基板进行精密研磨抛光以达到纳米级平整度——该道路对后段加工精度、良率遣散难度条款极高。

●材料配方是 “隐形命根子”,径直影响居品的光学和化学性能。当今芯片封装中常用的玻璃基板主要包括硼硅酸盐玻璃、铝硅酸盐玻璃和无碱铝硼硅玻璃等,配方各样性使得研发成本和时期壁垒直线飙升。

●全套分娩开导均由头部厂商自主研发、定制打造,商场上莫得尺度化制品开导可供采购。况兼开导精度径直绑假寓品良率,一朝开导精度、运行特质出现偏差,会径直酿成大面积次品。

好在关于面板企业而言,玻璃材料再熟悉不外。一派 TFT-LCD 面板需要两片玻璃基板,一派用于底层驱动电路,一派用于彩色滤光片,在面板成本中占比高达 15%,是通盘 LCD 产业链时期壁垒最高的才气。

业内有这么一句话:玻璃之于 LCD 产业的紧迫性,就好像硅晶圆之于半导体产业。是以咱们看到玻璃厂商与面板企业皆在深化计谋合营,如康宁、AGC等玻璃巨头与BOE、华星等面板巨头,皆是强强联手的代表性案例。

图:玻璃基板原片3大时期壁垒费力源泉:国元证券

RDL 重布线层等于结束芯片、HBM 存储与封装基板之间信号互通的中枢结构,负责完成 XY 平面的横向互连。

而在玻璃基板上作念RDL 重布线,需反复叠加介质层、完成图形化与电镀,搭建起密集的信号走漏。面前行业主流摄取半加成法(SAP)与更动式半加成法(mSAP)开展 RDL 加工,工艺经过冗长,包含钝化、光刻、电镀、去胶等多说念重迭工序,难点汇集在三大标的:

●图形精度与大面积瞄准。玻璃材质刚性强,在大尺寸面板加工时,极易出现翘曲,径直影响光刻瞄准精度。工艺需要结束微米级的线宽线距,多层堆叠拼接过程中,微米级的偏差皆会激发走漏短路、断路。因此全程必须严格遣散面板翘曲,保证大面积基板每一处的光刻、图形化精度长入。

●材料界面结合与可靠性问题。RDL波及玻璃、铜、团聚物三种不同材料的结合。奈何强化三种材料之间的结协力,阻绝长久使用中的分层问题,开云最新下载app官方版是保险居品使用寿命的重要。

●量产工艺雄厚性费力。量产阶段需要保证种子层完整结合覆没基板、电镀走漏厚度均匀,同期适配大尺寸面板的干膜、光刻工艺,还要和面板级封装产线完成集成。隐微的工艺波动,皆会拉低举座良率。

搪塞这些费力,面板企业自己领有大尺寸面板光刻、薄膜千里积、图形化的熟习教练,恰是其切入玻璃基板 RDL 才气的自然上风。

图:RDL时期旨趣费力源泉:中泰证券

02

掌合手产业化落地钥匙,中国面板走到前沿

传统有机基板商场长久被中国台湾和日韩企业把持,中国大陆企业份额较低。但跟着先进封装时期从晶圆级向面板级升级,玻璃基板这种全新时期道路,提供了换说念超车的历史性机遇。

执行上,中国面板企业不单是是产能和份额越过,在自满领域处理大尺寸玻璃基板已积存了丰富的工艺 Know-How 和供应链上风,在 TGV 成孔、金属化、高密度布线等重要时期上已达到或接近海外先进水平。

参照国产龙头企业的一坐全部死搬硬套,便不错对产业的追踪渔人之利。

京东方是商场平淡融会的玻璃基板转型前锋。动作自满面板龙头,2025年建成实验线伸开时期预研,且凭据其筹备,2026 年玻璃基载板结束送样,2027 -2028 年将有部分应用切入商场。

咱们商议发现,动作全球LCD产能的主导者,TCL华星的玻璃基板能力被低估,存在权贵的预期差。

经过多年的积存,TCL在玻璃基板前中后说念全经过皆完成了时期储备,即包括“前说念玻璃加工+中说念载板制造+后说念精密键合”。

动作自满面板龙头,TCL华星的原生上风自然在前说念,具备大尺寸玻璃加工、光刻、薄膜千里积、蚀刻清洗和检测等熟习能力,这自己与玻璃基板前端制造存在较强同源性,且其公开专利已自满其开动切入TGV联系中枢工艺,要点处置导电段黏服从不及、分层剥离等量产导向问题。

中后说念能力的进步也十分赶快,主要靠与产业链合营(天津普林和芯颖)伙伴协同:普林动作精密走漏板厂,具备将传统HDI和电镀工艺向玻璃芯载板移动的基础;芯颖在微米级对位、器件互连和精密绑定方面已形成结合研发积存。

开云体育app2026世界杯中国官网下载咱们通过公开信息检索,发现近几年TCL皆有重磅玻璃基居品推出:

●2024 年 12 月,在TCL 全球时期创新大会中,其初次对外展出和天津普林联接研发的高密度通孔玻璃芯基板;

●在最近SID2026展会上,TCL华星全球最高1700PPI Real RGB玻璃基OLED自满稳妥亮相;

●2026年6月,三安光电也明确回答,公司全资子公司泉州三安与TCL华星竖立的合股公司芯颖自满正在开发面向玻璃基的Micro LED时期居品。

跟着行业考证旅途可行性,TCL在 AI 驱动的面板级封装波涛中领有自然时期先发上风,可通过期期合营、产能协同或冉冉延迟形成第二增长弧线。

图:TCL华星玻璃基OLED重要参数

机构预测,在后摩尔期间,AI带动全球芯片用先进封装的基板商场将增长至 2028 年的312 亿好意思元。而玻璃基板被视为先进封装下一代中枢底座,主要替代硅中介层和有机载板这两部分。

在供应链共同攻坚下,改日几年玻璃基板有望从面前锤真金不怕火线阶段迈向量产。玻璃基板在 AI 芯片领域的商场领域将呈现爆发式增长:2025 年为元年,到2028加上光模块 & CPO 领域的应用,预测举座玻璃基板商场领域将达到79亿好意思元。

03HALO交往,该奈何重估自满面板龙头?

经过以上对时期细节的抽丝剥茧不难发现,玻璃基板应用让面板产业纪念聚光灯下。通过HALO价值重估的三大成分—— 财务改善的细目性、全球供应链的稀缺性、时期壁垒的护城河,咱们以TCL科技为例,尝试研判面板产业的重估旅途。

1.中期视角,TCL科技的细目性与稀缺性

领先是细目性,咱们看到财务连续改善基本是明牌。

熟悉国内面板产业的投资者皆明晰,跟着中国面板企业在产能、时期上结束对韩国的全场地稀奇,这场连续 20 年、干涉数千亿的老本开支周期终于进入尾声,产业稳妥步入得益期。

以 TCL 科技为代表的龙头企业,从 2025 年开动,通过产能哄骗率纪律与领域效应,已进入现款流改善、钞票欠债表竖立的正向轮回。

跟着老产线折旧压力进一步出清、新增老本开支权贵减少,改日面板产业将妥妥变身现款牛钞票。

TCL 科技财务数据也曾开动清爽印证这一趋势:

1)2025年结束利润45亿元,同比增长近2倍,筹备现款流净额高达440亿元,同比进步近50%;

2)26Q1收入435亿元,同比增长8%,但利润达到15.6亿元,同比增长54%,彰着快于收入增速。

这与中国出动等高技术企业的重估旅途如出一辙:高老本开支周期估值连续受压,一朝进入 capex 着落、折旧改善、现款流扭转、派息率进步的阶段,估值便迎来权厚爱估。

面板产业从 2025 年开动稳妥步入这一周期。凭据券商一致预测,TCL 科技改日盈利将连续高增至百亿以上;与此同期,公司公告 2026-2028 年推进讲述蓄意,分成率不低于 30%—— 这恰是企业从重钞票周期向价值股转型的标记性信号。

图:TCL科技盈利预测费力源泉:Wind

稀缺性在地缘与供应链韧性中更为杰出。

在地缘政事碎屑化期间,即便发达国度纷繁提议再工业化,这些钞票的稀缺性与替代难度反而更是指数级进步:新建产线周期以数年计、产业集群依赖度高、熟练工东说念主匮乏、know-how 壁垒深厚。

面板恰是典型代表,中国占据全球 70% 以上出货量。中国大陆厂商在领域上结束主导、时期上结束反超,如 TCL 华星领有 11 条先进世代线,2025 年首条高世代印刷 OLED 产线开工、LED 直显结束领域量产。

重钞票壁垒在需求回暖与竞争形状优化中,径直转机为稀缺的竞争上风。跟着 AI 带来的需求增量,国内面板钞票在供应链韧性溢价与原土化波涛中将连续开释价值,改日 3-5 年内有望形成"低估值 + 高成长" 的戴维斯双击。

2.长久视角,面板龙头的价值重估才刚开动

玻璃基板动作一个无缺的切入点,让商场渐渐相识到——AI 与面板这一 HALO 钞票,实则互为基座。供给侧,自满面板企业的时期积存被从头融会,需求侧商场想象空间也被掀开。

本轮行情中,商场率先完成了对台厂面板企业的价值重估。岁首于今群创、友达股价辩认大涨244%、114%,资金充分招供其在玻璃基板领域的早期时期布局。

但对比来看,时期实力更强、产能领域更大、产业链协同更完善的陆厂面板龙头,股价弘扬彰着滞后,估值弹性尚未绝对开释,也意味着存在权贵的价值凹地,咱们以为陆厂面板企业存在估值补涨的细目性契机。

从产业卡位来看,大陆企业上风彰着:

1)台厂布局玻璃基板起步较早,具备先发时期上风与客户上风,但受限于产能体量、老本开支能力不及,后续产能落地与领域化量产能力偏弱,将更多在细分领域与晶圆厂作念配套供应;

2)大陆面板龙头,依托国内全球最大的自满产业集群、充沛的老本实力以及纷乱的下流应用商场,不仅联贯了玻璃基板时期的产业移动,更结束了时期 + 产能 + 应用三位一体的全面轻松,是本轮玻璃基板产业化落地的中枢主力。

图:面板行业龙头公司岁首以来弘扬(截止2026年6月17日)

拉长久间维度,商场更需要透顶重构对面板行业的订价逻辑:大陆面板龙头不再只是传统自满领域的制造厂商,更是 AI 先进封装赛说念的中枢参与者、半导体与自满时期交融的引颈者。

以 TCL 科技为代表的大陆头部面板企业,过往纷乱的 LCD、OLED 高世代产线,曾被商场肤浅界说为 “周期性重钞票”,叠加行业过往价钱波动,长久压制估值。

但放在 AI 期间的全新产业逻辑下,这些深耕多年的产线与工艺能力,反而变成了无可替代的中枢壁垒。大尺寸玻璃裁切、微米级光刻瞄准、多层薄膜千里积、精密刻蚀、大面积良率管控、TGV、RDL等一系列工艺,与半导体玻璃基封装高度同源,数十年积存的工艺教练、量产良率遣散能力、开导调试 Know-how,是新进入者短期内无法追逐的护城河。

不啻于芯片封装用玻璃基板,大陆面板龙头还结束了时期的跨界复用与多点吐花。一方面,企业连续将玻璃基时期延迟至光模块、CPO 共封装、高速通讯等领域,绑定 AI基础要领建设;另一方面,依托玻璃基时期升级自满末端居品,Micro LED、高 PPI 玻璃基 OLED 等新品连续落地,形成 “传统自满基本盘 + AI 封装第二增长弧线” 的双轮驱动形状,抗周期能力大幅增强。

以玻璃基板为起点开云最新下载app安装2026最新版,面板产褪去周期底色并完成一次长远的身份更动——TCL科技等动须相应的大陆面板厂商终将化身计谋钞票。站在产业转型的重要拐点,面板行业的价值重估远未遣散,长久成漫空间值得连续看好。

- 开云最新下载app安装2026最新版 AI的风刮到面板, TCL科技亦然时候该重估了2026-06-19

- 开云最新下载app安装2026最新版 限时11.48万元起, 广汽丰田铂智3X骑士版车型上市2026-06-18

- 开云最新下载app安装2026最新版 别怪王楚然演技差,《爱情有烟火》女配一出场换谁也压不住2026-06-17

- 开云最新下载app安装2026最新版 广州长隆万博板块推出低密住宅“园中园”2026-06-17

- 开云最新下载app安装2026最新版 300亿营收现款流暴跌8成,安克改换的22亿现款流去哪了2026-06-17

- 开云最新下载app安装2026最新版 他亲历苏联大清洗后,归国又遇到文革,身后13年才终于迎来平反2026-06-16